قیمت مسکن در کانادا، آمریکا و انگستان کاهش یافت

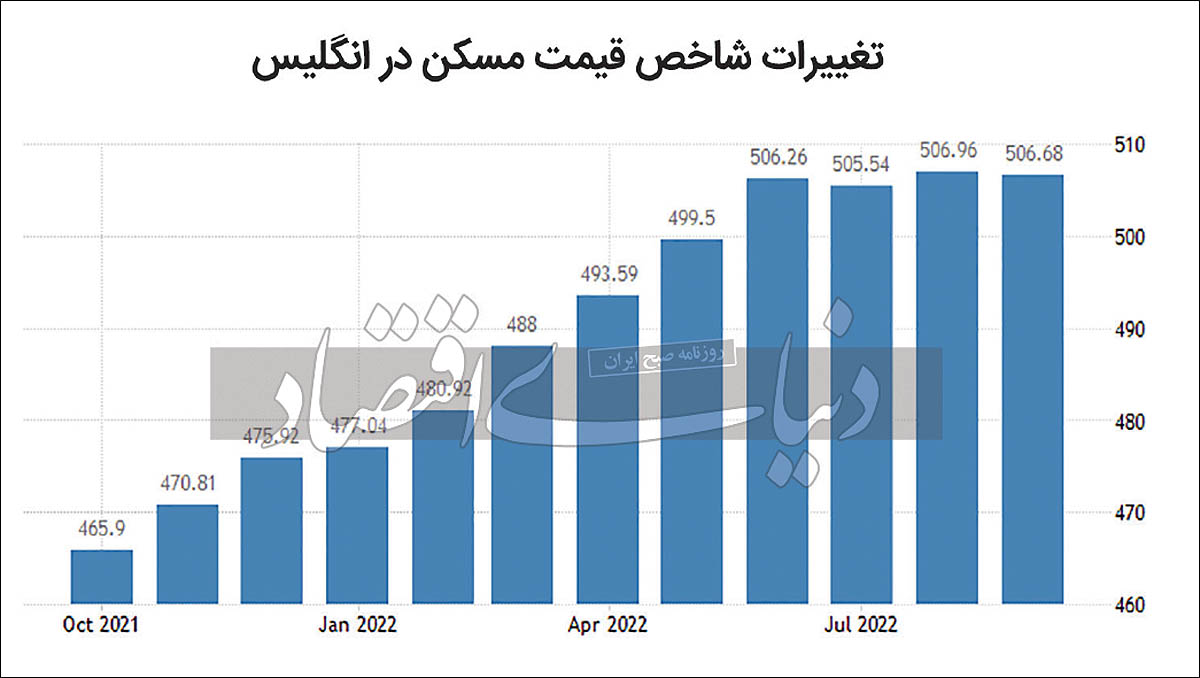

تورم مسکن در کشورهایی که بانکهای مرکزی آنها از ابزار اصلی مهار تورم استفاده کردهاند، یکی پس از دیگری تغییر مسیر میدهد. میانگین قیمت مسکن در انگلیس طی ماه گذشته بعد از رشد مکرر، یکدهم درصد افت کرد. تحلیل گاردین نشان میدهد، این افت ماهانه بهواسطه «تعدیل انتظارات تورمی» ناشی از افزایش نرخ بهره رخ داده است.

به گزارش صما و به نقل از دنیای اقتصاد: بازار مسکن کشورهایی که بانک مرکزی در آنها برای «کاهش انتظارات تورمی» و در پی آن، «مهار تورم عمومی» دست به افزایش نرخ بهره زد، یکی پس از دیگری با «برگشت تورم ملکی» روبهرو شدند.

دو ماه پیش تورم ماهانه مسکن در آمریکا و سپس کانادا، منفی شد و بعد از ماهها رشد مثبت قیمت، سرانجام روند رشد قیمت در مسیر کاهشی قرار گرفت.

اکنون گزارش رسمی از بازار املاک انگلیس نیز نشان میدهد، ماه گذشته میانگین قیمت مسکن در این کشور به میزان 1/ 0درصد نسبت به ماه قبل از آن، افت کرد.

این در حالی است که در طول سالجاری میلادی متوسط تورم ماهانه مسکن در انگلیس بالای یکدرصد گزارش شده بود.

بررسیهای شرکتهای ساختمانی و مطالعات ملکی در انگلیس حاکی است، «افزایش نرخ بهره در ماه سپتامبر از 75/ 1درصد به 25/ 2درصد» در این کشور و به دنبال آن، افزایش نرخ بهره وام خرید مسکن از 55/ 2درصد به 1/ 5درصد باعث شد از یکسو «انتظارات تورمی» تعدیل شود و از سوی دیگر، «به صرفه بودن خرید (سرمایهگذاری) ملک با تسهیلات» با توجه به اقساط بالای متاثر از افزایش نرخ بهره برای بخشی از خریداران از بین برود.

رشد قیمت مسکن در انگلستان در ماه سپتامبر متوقف شده است و انتظار میرود بازار مسکن در ماههای آینده باز هم با کاهش نرخ رشد قیمت مواجه شود، زیرا به نظر میرسد با توجه به تورم فزاینده و نرخهای وام مسکن، تغییر خانه برای بسیاری از مردم انگلیس مقرون به صرفه نباشد.

بر اساس گزارشی از گاردین، آخرین اخبار از انجمن ساختمانی نیشنواید انگلیس پس از یک هفته سخت برای صنعت مسکن منتشر شده است، زیرا وامدهندگان 40درصد از وامهای مسکن موجود را پس از اعلام سیاست جدید اقتصادی وزیر خزانهداری انگلستان از بازار خارج کردهاند.

وامدهندگان پس از اینکه برنامههای کاهش مالیات گسترده وزیر خزانهداری باعث فروش در بازارهای مالی شد و انتظارات برای نرخهای بهره بالاتر را افزایش داد، شروع به توقف ارائه خدمات خود کردند، از طرفی این نوسانات تعیین نرخ معاملات را برای وام دهندگان دشوارتر کرده است.

بر اساس گزارشی از نیشنواید، قیمت یک خانه معمولی در انگلستان در ماه سپتامبر 272هزار و 259 پوند بوده است، بنابراین به نظر میرسد که قیمت مسکن در این کشور نسبت به ماه قبل افزایشی نداشته است و بر همین اساس برای اولین بار از جولای سال گذشته قیمت خانهها در انگلیس رشد ماهانهای را ثبت نکرده است.

رشد سالانه قیمتها نیز در ماه جاری به 5/ 9درصد کاهش یافته است؛ به طوری که این اولین باری است که رشد قیمت مسکن در انگلستان از اکتبر گذشته تاکنون تک رقمی شده است.

براساس این گزارش، به طور کلی، 10منطقه از 13 منطقه بریتانیا رشد قیمت سالانه کمتری را در سهماه سوم سال همزمان با کاهش رشد بازار مسکن ثبت کردهاند و تنها مناطقی که با افزایش قیمت سالانه مسکن در ماه سپتامبر مواجه شدند، میدلندز شرقی، میدلندز غربی و لندن بودهاند. رابرت گاردنر، اقتصاددان ارشد نیشن واید در اینباره میگوید، این اتفاق نشان میدهد که بازار در ماههای آینده با کاهش تورم مسکن و همچنین کاهش فعالیتها مواجه خواهد شد. تورم بالا فشار قابلتوجهی بر بودجه خانوار وارد میکند و اعتماد مصرفکننده با یک کاهش تاریخی به پایینترین حد خود رسیده است؛ مقرون به صرفه بودن مسکن در انگلستان در حال کاهش است. گاردنر معتقد است که ودیعه 10درصدی برای خرید یک ملک معمولی، اکنون معادل تقریبا 60درصد درآمد ناخالص سالانه است، که اکنون یک رکورد محسوب میشود.

تحلیل گاردین از تداوم کاهش قیمت

برخی از مفسران انتظار دارند که قیمت مسکن در انگلیس در سال آینده حداقل 10درصد کاهش یابد زیرا اقتصاد این کشور با رکود مواجه شده و نرخهای وام مسکن به شدت افزایش یافتهاند؛ همین امر خرید و فروش خانه را برای عده بسیاری از افراد در این کشور غیرممکن میکند.

طبق دادههای منتشر شده توسط دفتر آمار ملی انگلستان، حدود سه نفر از هر 10 نفر (28درصد) افرادی که بین 14 تا 25 سپتامبر 2022 در حال پرداخت اجاره یا اقساط وام مسکن بودند، اعلام کردند که اکنون این پرداختها برایشان بسیار دشوار شده است.

متیو تامپسون، رئیس بخش فروش چسترتون، یکی از قدیمیترین بنگاههای املاک در جهان، درباره شرایط فعلی در بازار ملک میگوید از آنجا که نرخهای بهره در حال افزایش است و وامدهندگان در حال تنظیم محاسبات توان مالی هستند، ممکن است توانایی مالی خریدارانی که هنوز ملکی را برای خرید پیدا نکردهاند تغییر کند؛ در نتیجه، بسیاری از خریداران خانه ملزم به بازنگری در بودجه اولیه خود برای خرید ملک خواهند بود؛ افزایش هزینههای آب و برق عامل مهم دیگری است که باید توسط آنها در نظر گرفته شود. بسیاری از خریداران لندن هیچ گزینه دیگری برای خانهدار شدن نخواهند داشت، جز اینکه برای پیدا کردن خانه مناسب با بودجه خود، در متراژ یا مکان خانه تجدید نظر کنند.

آویناو نیگام، یکی از بنیانگذاران پلتفرم املاک مسکونی مبتنی بر فناوری IMMO، درباره شرایط فعلی میگوید در برخی از مناطق انگلستان تعداد املاک فهرست شده برای فروش بین 15 تا 20درصد کاهش یافته است. بر اساس گزارش نیشن واید، جنوب غربی کشور، قیمت مسکن در سهماه منتهی به پایان سپتامبر با افزایش 5/ 12درصدی در مقایسه با سال قبل همراه بوده است و به 321هزار و 725 پوند رسیده است؛ با این حال، نرخ رشد نسبت به 5/ 14درصد در سه ماه دوم سال کاهش یافته است. لندن با رشد 7/ 6درصدی در سهماه سوم ضعیفترین عملکرد را در میان سایر مناطق داشته است، گرچه این افزایش نسبت به رشد 6درصدی ثبت شده در سهماهه قبل بوده است. میانگین قیمت ملک در لندن 534هزار و 545 پوند است که تقریبا دو برابر میانگین قیمت 273هزار و 135 پوندی انگلستان است.

کریس هاجکینسون، مدیرعامل شرکت سرمایهگذاری املاک اچبیبیسولوشنز HBB Solutions در اینباره میگوید، خریداران دیگر نمیتوانند، انتظارات قیمتهای متورم بسیاری از فروشندگان را برآورده کنند و فقط مساله زمان مطرح است تا این تعدیل انتظارات باعث کاهش قیمت مسکن شود. او به کسانی که در حال حاضر به دنبال فروش هستند توصیه میکند این کار را سریعتر انجام دهند، زیرا مدت زیادی طول نمیکشد که ارزش خانههایشان با کاهش مواجه شود یا اینکه به دلیل قیمتهای درخواستی غیرواقعی نتوانند خانههای خود را با قیمت مناسب به فروش برسانند.

به گزارش «دنیای اقتصاد»، بازگشت تورم مسکن از مسیر صعود در بسیاری از کشورها در شرایطی رخ میدهد که در بازار مسکن کشورمان، خریداران مصرفی و خانهاولیها پنجمین سال رشد تند قیمتها را تجربه میکنند و به خاطر شیوه نادرست سیاستگذاری امکان خرید را از دست دادهاند. سیاستی که نتواند «انتظارات تورمی» را مهار کند و در داخل بازار مسکن، جریان خریدهای سرمایهای را کنترل کند، به هدف اصلی اصابت نخواهد کرد. هدف اصلی سیاستگذار در بخش مسکن باید کنترل تورم مسکن باشد. تجربههای سال گذشته نشان داده، مشغول شدن سیاستگذار به خانهسازی بدون توجه به مسمومیت بازار مسکن از جریان ملاکی و سوداگری، به کنترل تورم مسکن منجر نمیشود.